Entre 2010 y 2015, Grupo Clarín fortaleció a través de Cablevisión sus áreas de TV por cable y banda ancha, lo que le permitió prepararse para la «convergencia», poniendo foco en el desarrollo de su infraestructura física, para hacer frente a la apertura del mercado a las telefónicas anunciada por el gobierno de Mauricio Macri.

A continuación compartimos la nota de Ana Bizberge, editora de contenidos de OBSERVACOM, publicada en LetraP.

Clarín, ante el desafío de la convergencia

De forma frecuente se alude al modo en que la convergencia tecnológica pone en cuestión los criterios tradicionales del sector audiovisual en relación a su estructura y financiamiento, así como respecto de la regulación. El derrotero del principal grupo de medios del país, Clarín, permite ilustrar el impacto de la convergencia digital en la trama que vincula regulación y estrategia empresarial, evidenciando que el verdadero motor de la “convergencia” es menos convergente de lo que el discurso sostiene, ya que pone el foco en la infraestructura por sobre las demás aristas del fenómeno.

A partir del análisis del desempeño económico de Grupo Clarín entre 2010 y 2015, que va desde la vigencia de la Ley de Servicios de Comunicación Audiovisual (SCA) hasta su modificación por el DNU 267/15, promulgado por Mauricio Macri al poco tiempo de asumir la presidencia, se advierte cómo la compañía incrementó su negocio más lucrativo, el de la TV por cable y banda ancha. El crecimiento de este segmento brinda algunas claves para comprender su estratégica escisión, en un primer intento (fallido) como maniobra para adecuarse a la Ley SCA a partir del fallo de la Corte Suprema y luego, de forma definitiva, tras la sanción del DNU, cuando la compañía anunció su división entre infraestructura (que nuclea el cable, Internet y telefonía móvil con la adquisición de Nextel) y contenidos (básicamente radio, TV abierta y señales y contenidos digitales).

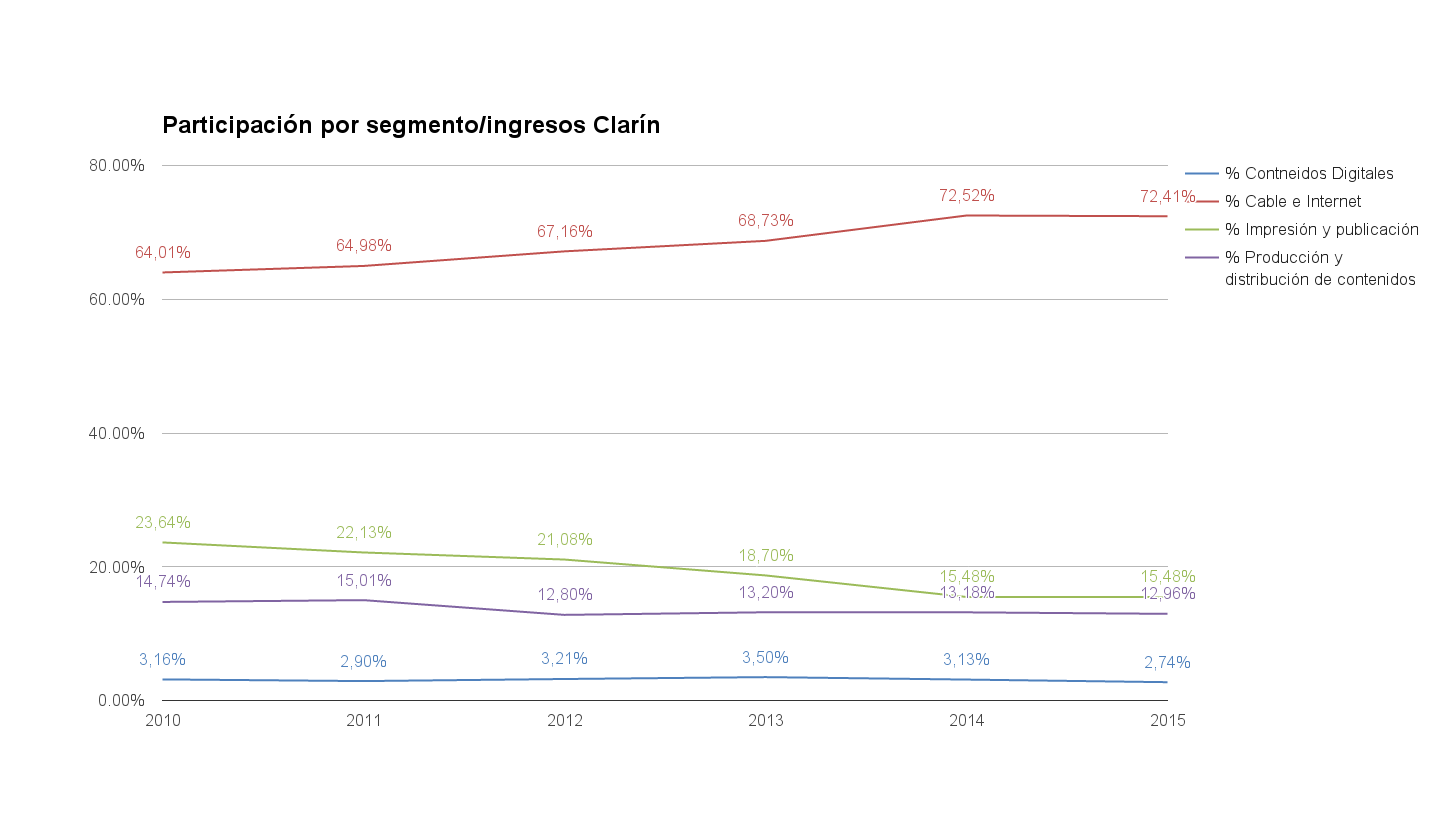

En el gráfico puede observarse que, de los cuatro segmentos que reporta la compañía, el de cable e Internet es el que mayor porcentaje de ingresos representa, con un promedio, entre los cinco años, del 68%, seguido por el de impresión y publicación (diarios y revistas de modo general) con un promedio del 19,42% y por el de producción y distribución de contenidos (básicamente, la TV abierta y la radio), con un promedio del 13,65%. Muy por detrás y casi de modo emergente, se encuentra el segmento de contenidos digitales, con un promedio del 3,11%.

Otra cuestión que ilustran estos datos es que, mientras el segmento de cable e Internet presenta una tendencia ascendente año tras año en relación a su participación en los ingresos del grupo, los otros tres segmentos se mantienen relativamente estables, con una leve tendencia en sentido decreciente. El crecimiento del sector de cable e Internet estuvo motivado por el incremento de abonados digitales -que supera el 40% de la base total de abonados-, suscriptores de banda ancha y, presumiblemente, de servicios premium, aunque éstos no están reportados en los balances.

De lo anterior pueden extraerse dos conclusiones. Por un lado, se evidencia que la Ley SCA no pudo evitar que la compañía se fortaleciera para, frente al nuevo contexto de relajación de reglas planteado por el gobierno de Macri, estar en buenas condiciones para poder hacer frente a las telefónicas ante su eventual ingreso al sector audiovisual en un escenario de “plena competencia”.

En cuanto a la estrategia empresarial de Clarín en relación a la separación de sus unidades, la pretendida convergencia evidencia dos tendencias contradictorias y solidarias al mismo tiempo: consolidación y fragmentación (decrecer en magnitud, aunque sin dejar de estar integrada verticalmente), pero para seguir creciendo.

A su vez, del movimiento de Clarín subyace una mirada de la convergencia que la limita al fortalecimiento del área de infraestructura por sobre los contenidos, lo que da cuenta de un acercamiento a la perspectiva dominante de las telefónicas a nivel mundial sobre el fenómeno.

El enfoque resulta menos llamativo para éstas, cuyo negocio principal históricamente fue el transporte, a diferencia de las grandes empresas de cable, que conjugaban su foco en la producción de contenidos con el desarrollo de infraestructura de transporte y distribución.

Bajo esta mirada, cabe pensar, de modo más amplio, cuál es el lugar asignado al “reinado” de los contenidos en el entorno digital. Tal vez haya que buscar la respuesta en la división del trabajo que trae la digitalización con el ingreso de nuevos actores al sector como los OTT.

ENLACES RELACIONADOS:

El discurso de la regulación convergente no se traduce en la realidad

Oscar Aguad anunció un cambio clave sobre la convergencia en las telecomunicaciones